stevepb / Pixabay

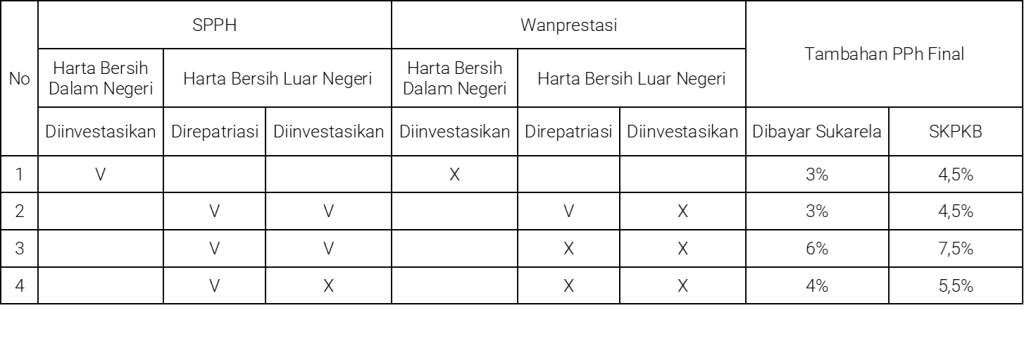

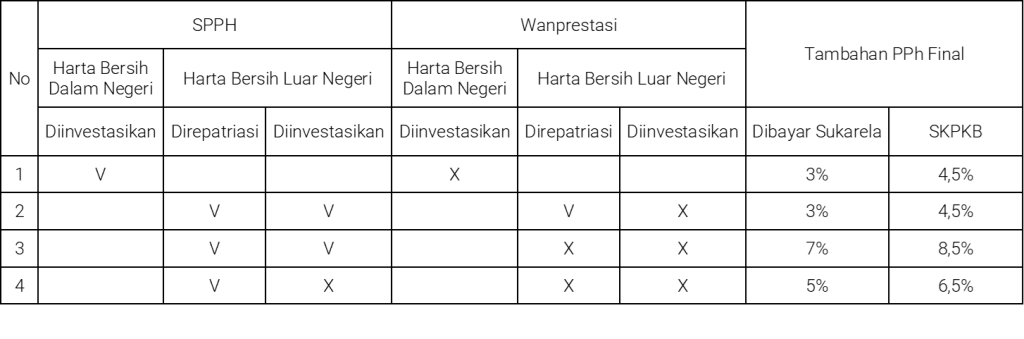

stevepb / PixabayTambahan PPh Final bagi para peserta Program Pengungkapan Sukarela (PPS) dikenakan apabila peserta melakukan wanprestasi. Wanprestasi yang dimaksud adalah tidak melaksanakan komitmen investasi maupun repatriasi yang sebelumnya sudah disampaikan pada Surat Pemberitahuan Pengungkapan Harta (SPPH).

Tarif yang berlaku berbeda-beda untuk setiap kebijakan dan tergantung pada bentuk komitmen yang tidak dipenuhi. Selain itu, tarif tambahan PPh Final bisa lebih rendah apabila setelah mendapat Surat Teguran, Wajib Pajak membayar PPh Final tersebut secara sukarela. Namun, jika tidak dibayar secara sukarela, kepada Wajib Pajak akan diterbitkan SKPKB. Berikut merupakan tarif yang berlaku bagi Kebijakan I dan Kebijakan II.

Tambahan PPh Final bagi Peserta Kebijakan I

Tambahan PPh Final bagi Peserta Kebijakan I Tambahan PPh Final bagi Peserta Kebijakan II

Tambahan PPh Final bagi Peserta Kebijakan IICara Menghitung Tambahan PPh Final PPS

Lidya merupakan Wajib Pajak Orang Pribadi yang sebelumnya telah mengikuti pengampunan pajak. Namun, terdapat bagian harta miliknya yang belum diungkapkan. Pada tanggal 20 Mei 2022, Lidya menyampaikan surat pemberitahuan pengungkapan harta atas harta bersih berupa uang tunai sebesar Rp2.000.000.000,00 yang sebelumnya ia simpan di bank luar negeri. Lidya menyatakan bahwa ia mengalihkan aset tersebut ke Indonesia dan akan menginvestasikan aset tersebut dalam instrumen surat berharga negara (SBN).

Maka, Lidya dapat menggunakan tarif PPh Final sebesar 6% dalam pengungkapan harta bersih tersebut. PPh yang terutang atas pengungkapan harta bersih adalah:

6% X Rp2.000.000.000,00 = Rp120.000.000,00

Pada tanggal 10 Oktober 2023, diketahui bahwa Lidya telah mengalihkan seluruh harta yang diungkapkan ke Indonesia, namun yang diinvestasikan ke surat berharga negara hanya sebanyak Rp1.500.000.000,00. DJP telah menerbitkan Surat Teguran, namun tidak ditanggapi oleh Lidya . Maka, DJP berwenang untuk menerbitkan SKPKB, dan mengenakan PPh Final tambahan dengan penghitungan sebagai berikut:

Bagian harta yang tidak memenuhi syarat = Rp500.000.000

PPh Final Tambahan = 4,5% x Rp500.000.000,00 = Rp22.500.000

Categories:

Tax Learning

.jpg)

.jpg)

Artikel Terkait

Cara Menghitung PPh Final Kebijakan II PPS

Tax Learning07 Januari 2022

Langkah-Langkah Membayar PPh Final PPS

Tax Learning18 Januari 2022

Cara Menghitung PPh Final Kebijakan I PPS

Tax Learning05 Januari 2022